尽管春天很美丽

可有时候我还是想回到从前去

回到那白雪飘飘的日子里

捧那晶莹的雪

吸那清凉的空气

在寒风凛冽的时候

就围在暖洋洋的炉火旁边

烤着红薯忆往昔

人在冬天

总是没有距离

- 汪国真《人在冬天》

身在冬天的你,

当下,感受如何?

一年有四季,一生亦然。

人这辈子,磕磕碰碰,擦枪走火、大灾小难的日子,

总是少不了的。

不期而遇的事,太多太多,

正所谓,不如意事常八九

面对不如意,不同的人,给出了不同的态度,

结果,也必定是截然不同的,

其实,结果如何,又能怎么样呢?

本质上,一个人活的是这个,过程

即便是再天降的好事,即便是偶然中了500万,5000万,

你能保证这种所谓的好事,这种兴奋的状态,能持续多久么

而即便是在多灾多难的日子,你能坦然面对,你能平静如水,你能漠视一切困苦,

到这个境界,你就已经超越了绝大多数人。

再难的坎,你都深信自己能迈过去,

你要的是“迈”这个动作,

你享受的是“迈”这个过程,

万千磨难,

不都在这颗心的决心么

踏平千山,

归来,终究还是一少年。

致敬,与自身命运做种种斗争的芸芸众生们,

也包括自己。

2025年12月21日星期日,距离2025年结束尚存10天。

过去的一周,总体上,还是个鸡肋行情,局部热点也是围绕着商业航天、液冷、大消费、自动驾驶和可控核聚变等来展开的。

商业航天是真男人,热点持续了这么久,让人不禁惊叹,航天动力、航天发展、航天环宇以及中国卫星等,个顶个都是好样的,不说别的情绪票,即便有基本面支撑的中国卫星,小编也是多次提及,12月6号的文章,第一个龙头提到的就是它,不知不觉间,不足一个月,已经提升50%;液冷也是在谷歌的需求刺激下,以英维克、飞龙股份、中石科技和大元泵业为代表的个股轮番表现,虽然周五有所降温,后续不排除仍会反复活跃;以中国中免、东百集团为首的大消费概念,成了周五最靓的仔,这个板块小编研究和触及的不多,不赘言;上周末我们分析的可控核聚变,其实是本周受到了马斯克对核电的影响,一直表现不够突出,好在周五还算相对强势,雪人集团自不必说,我们上周分析的海陆重工、国机重装等,好歹周五也摸了一下板,给了一个体面离场的机会,虽然后来还是回落了。

至于自动驾驶板块么,其实美股的特斯拉最近的猛涨,就是来自于其自动驾驶概念的活跃,而我们这边,本周也终于开启了个别车型L3级别自动驾驶的试点,可谓一重大利好,我们这儿就沿着这条线,瞅瞅心目中的几只票,德赛西威、万集科技、宇瞳光学、伯特利、云意电气和航天智造等几只票的基本面如何,估值空间如何。前4只票之前都分析过,最后两只算是新面孔。这份清单其实还有移远通信、广和通、联创电子和均胜电子等,限于篇幅,只能等后续再说。

其实这个领域,概念股或者叫基本面尚不足支撑的票,还是有一批的,比如理工光科、豪恩汽电、霍尔伟、万隆光电、久之洋、威帝股份、华体科技、汉鑫科技、路畅科技、山子高科以及4连板的浙江世宝等,其实浙江世宝最新的基本面还不错,只可惜尚没有一个完整年度的财报来支持,也就只能忍痛割爱了,从情绪票的角度确实是个靓仔。

言归正传

01

—

认识德赛西威、万集科技、宇瞳光学、伯特利、云意电气和航天智造

德赛西威,坐标广东省惠州市, 2017年上市

公司深度聚焦于智能座舱、智能驾驶和网联服务三大领域的高效融合,持续开发高度集成的智能硬件和领先的软件算法,为全球客户提供安全、舒适、高效的移动出行整体解决方案和服务。

智能座舱,依托智能交互系统、智能显示硬件、智能域控硬件、智能计算解决方案,重构出行体验,满足用户在用车场景下的个性需求,为用户提供安全舒适,轻松便利的出行体验。

智能驾驶,产品范围涵盖智能驾驶计算系统,传感器和算法等,依托人工智能、大算力芯片、AI大模型算法、多传感器融合及V2X车路协同技术,为全球用户创造安全、舒适和高效的智能驾驶服务和体验。

网联服务,专注于车载软件开发以及运营服务,为车厂提供或共创生态及运营、基础软件、智能进入等整体解决方案。

公司已在新加坡、德国、日本、中国南京、成都、上海、深圳、广州、北京、台湾、长沙同时设有研发分部。公司已自主掌握智能座舱、智能驾驶全栈设计等能力,在智能驾驶车载领域对人工智能的应用处于行业先进水平,同时,自动驾驶算法、车载显示屏光学技术、车载网络通信技术、网络安全技术、OTA等技术都处于国内领先地位。

2024年研发投入21.9亿,研发营收占比7.9%,超过5%的优秀线。

万集科技 坐标北京, 2016年上市

公司围绕“车”和“路”构建泛在感知业务生态,以人工智能、车路协同、数字孪生共性技术为基础,形成物联网全域融合感知、时空一体化数字底座、跨域资源共享与交换三大核心驱动能力。主要业务可概括为5大事业部包括智能网联事业部、激光产品事业部、汽车电子产品事业部、ETC产品事业部、称重产品事业部。

营收权重方面,智能网联营收占比4%,激光雷达占比1成,ETC业务营收占比2/3, 动态称重业务占比2成。

2024年研发投入3.2亿,研发营收占比34%,远超过5%的优秀线。

宇瞳光学, 坐标广东省东莞市,2019年上市

公司是以光学产品为核心,集研发、生产、营销与售后服务为一体的专业光学解决方案提供商,产品主要应用于安防监控、智能驾驶、机器视觉及视频会议、智能家居、直播系统、3C数码、民用测温成像等高精密光学系统。

公司的车载光学产品主要有车载镜头、HUD光学部件、车载激光雷达光学元件等,其中:车载镜头包括前视应用(前方碰撞预警、车道偏离预警、交通标志识别、自动巡航控制、行人检测)、后视环视应用(全景系统、盲区监测、数字后视镜、倒车辅助)、驾驶舱内应用(行为检测识别、行车记录、乘员监控)。

营收权重而言,车载类和汽车部品营收合计占比2成,6成为安防类,智能家居等其余占比2成。

2024年研发投入1.7亿,研发营收占比6.3%,超过5%的优秀线。

伯特利,坐标安徽省芜湖市, 2018年上市

公司主营业务涵盖了汽车制动系统、汽车智能驾驶系统及汽车转向系统业务领域,现公司具备机械制动系统产品、机械转向系统产品和智能电控系统产品的自主正向开发能力。

2024年研发投入5.7亿,研发营收占比5.8%,超过5%的优秀线。

云意电气, 坐标江苏省徐州市,2012年上市

公司始终专注于汽车智能核心电子产品的研发、生产和销售。以智能电源控制器为代表的稳增业务份额稳步提升,智能雨刮系统产品、传感器类产品、新能源连接类零组件产品、半导体功率器件等成长业务板块快速发展。

营收权重而言,智能控制器营收占比2/3, 雨刮系统、传感器及半导体功率器件等营收占比1/3。

2024年研发投入1.4亿,研发营收占比6.8%,超过5%的优秀线。

航天智造, 坐标成都, 2015年上市

公司主要从事汽车零部件、油气装备和高性能功能材料三大业务。

汽车零部件业务,主要从事汽车内外饰件、发动机轻量化部件、智能座舱部件和模具研发与制造;油气装备业务,主要从事油气设备领域射孔器材、高端完井装备研发与制造;高性能功能材料,主要从事信息防伪材料、电子功能材料和耐候功能材料研发与制造。

营收权重而言,汽车零部件营收占比9成,油气装备占比7%,高性能材料占比3%。

2024年研发投入4.0亿,研发营收占比5.1%,超过5%的优秀线。

德赛西威财报数据

2024年营收276亿, 过去5年营收复合增长率32%,过去10年营收复合增长率22% ;2024年营收增长26%,2025Q3营收增长18%。

毛利率而言, 2024年以前中位数为24%, 2024毛利率是20%, 且20%的毛利率已经维持近3年。

2024年自由现金流6亿, 历史小高点是2021年的7.2亿,过去10年自由现金流全部为正,且2025Q3自由现金流也是大幅改善,从去年的8.4亿上升到今年的22.5亿,大幅改善。

2024年底金融资产8.7亿, 金融负债11.3亿,资本资产结构中规中矩。

万集科技财报数据

2024年营收9.3亿, 远低于5年前16.6亿的水平,过去10年营收复合增长率6% ;2024年营收增长2%,2025Q3营收增长11%。

毛利率而言, 2024年以前中位数为43%, 2024毛利率29%,,2025Q3从去年同期的26%回升到32%,虽然改善有限,但2025年以来多少还是实现了营收和毛利率的戴维斯双击。

2024年自由现金流-3.4亿;2019-2021年黄金三年平均自由现金流3.7亿。

2024年底金融资产3.9亿, 金融负债1.1亿。

宇瞳光学财报数据

2024年营收27.4亿, 过去5年营收复合增长率13%,过去10年营收复合增长率21% ;2024年营收增长28%,2025Q3营收增长18%。

毛利率而言, 2024年以前中位数为23%, 2024毛利率24%,,2025Q3回升到25%,比较稳定。

2024年自由现金流0.77亿, 历史小高点是2023年的2.5亿;过去10年自由现金流8正2负,总体还行。

2024年底金融资产8.3亿, 金融负债18.8亿,有息负债负担略重。

伯特利财报数据

2024年营收99.3亿, 过去5年营收复合增长率27%,过去10年营收复合增长率21% ;2024年营收增长33%,2025Q3营收增长27%,持续高增长。

毛利率而言, 2024年以前中位数为24%, 2024毛利率21%,,2025Q3更是回落到19%,毛利率也不太理想。

2024年自由现金流8.5亿, 创了历史新高,过去10年自由现金流全部为正,挣钱毋庸置疑。

2024年底金融资产22.7亿, 金融负债只有区区1.0亿,不差钱。

云意电气财报数据

2024年营收21.4亿, 过去5年营收复合增长率20%,过去10年营收复合增长率17% ;2024年营收增长28%,2025Q3营收增长7%,2025年营收增速有点不及格。

毛利率而言, 2024年以前中位数为33%, 2024毛利率32%,,毛利率相对稳定。

2024年自由现金流2.7亿, 创了历史新高,过去10年自由现金流9正1负,也还好。

2024年底金融资产16.7亿, 金融负债只有区区7千万,不差钱。

航天智造财报数据

2024年营收77.8亿;2024年营收增长33%,2025Q3营收增长22%,重组以来最近两年持续高速。

毛利率而言 ,2023- 2024年都是23%, 2025Q3下降到19%。

2024年自由现金流5.2亿, 创了历史新高,2023年则为4.2亿,也还行。

2024年底金融资产27.2亿, 金融负债只有区区6千万,不差钱。

02

—

德赛西威、万集科技、宇瞳光学、伯特利、云意电气和航天智造

估值

对于德赛西威,我们以2025Q3自由现金流为基数, 综合过往的营收和自由现金流增长情况, 假设未来10年复合增长率为20%, 估值如下:

对于万集科技,我们以2019-2021年平均自由现金流为基数, 综合过往的营收和自由现金流增长情况, 假设未来10年复合增长率为11%, 估值如下:

对于宇瞳光学,我们以2023年自由现金流为基数, 综合过往的营收和自由现金流增长情况, 假设未来10年复合增长率为21%, 估值如下:

对于伯特利,我们以2024年自由现金流为基数, 综合过往的营收和自由现金流增长情况, 假设未来10年复合增长率为27%, 估值如下:

对于云意电气,我们以2024年自由现金流为基数, 综合过往的营收和自由现金流增长情况, 假设未来10年复合增长率为20%, 估值如下:

对于航天智造,我们以2024年自由现金流为基数, 综合过往的营收和自由现金流增长情况, 假设未来10年复合增长率为22%, 估值如下:

解读:

德赛西威、万集科技、宇瞳光学、伯特利、云意电气和航天智造,自动驾驶领域的几只标的,德赛西威是自动驾驶领域的核心公司之一,主业就是做智能座舱和智能驾驶的,相当于自动驾驶的大脑;万集科技主业是做ETC的,有1成业务在做激光雷达;宇瞳光学是做光学器件的,涉及自动驾驶的车载镜头和激光雷达光学器件等;伯特利是做线性制动系统的,与浙江世宝类似;云意电气是做智能控制器的,包括电源和电机控制等;航天智造,虽然名字带了航天俩字,但实际业务与航天毫不搭干呢,是如假包换的一家汽车零部件公司,多少也涉及一些智能座舱业务。

如果单独从自动驾驶概念的角度,德赛西威算是大脑,万集科技和宇瞳光学算是眼睛功能,而伯特利、云意电气和航天智造算是胳膊和腿的功能吧。

对于德赛西威,最新的基本面,无论是营收增速还是毛利率,都谈不上太优秀,当然也不算差,最大的亮点还是得益于2025Q3的自由现金流的大幅改善,才使得我们即便在20%的营收增速下,得到估值154.15元,更神奇的是,154.15元的估值跟2025年9月25日最近的小高点154.17仅仅差了2分钱,冥冥中。。。

万集科技,多少还是沾了主营业务激光雷达的光,总体基本面相对一般,2025年以来营收和毛利率略有改善,所以要想达到40元附近的估值,自由现金流还是要回到2019-2021年的水平才好。

宇瞳光学,总体基本面属于中等偏上的水平,营收增速一直不低,毛利率稳定,现金流也不赖,我们基于其过往10年的营收增速21%,得出的估值在34.52元附近,极限值则能达到44.87元附近。

伯特利,坦白讲,属于基本面非常优秀的一家企业,无论是持续的高营收增速,还是高现金流,不差钱的资本资产结构,唯一就是毛利率最近两年有些偏低,但也还好。所以综合下来我们这儿给出的91.74元的估值其实是匹配其基本面的,但股价一直有些不温不火,着实让人有点看不太懂。

云意电气,基本面总体也算比较优秀了,毛利率稳定,自由现金流创了新高,账面又不差钱,唯一就是2025年的营收增速下来了,所以我们这儿的20%的营收增速预估是基于其发展惯性,对应的估值高出当下股价20个百分点。

航天智造,2023年刚刚进行的资产重组,最近两年的发展势头还不错,就看后续能不能延续了,这个公司好久好在起了个好名字,虽然实际业务跟航天毫不搭干,但最近被挖掘的诱因之一,还是商业航天板块,而我们这儿把其定位为自动驾驶概念,多少也算是一种纠偏吧。

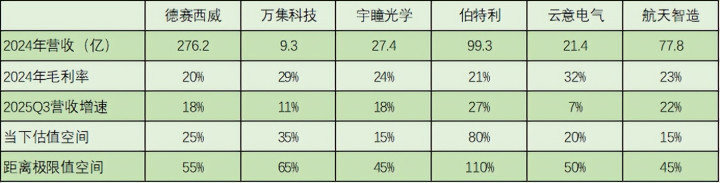

6家公司的基本面信息汇总如下:

从上表可以看出, 几家公司各有千秋吧,德赛西威毕竟算自动驾驶领域的核心公司之一,如果它能成为商业航天领域的中国卫星,可否值得一试呢;其他几家公司,伯特利算是略胜一筹,不太明白为什么股价一直上不去,或许能借这次FSD的行情冲一把,同门师弟的浙江世宝都4连板了。。。其他几家也不是一无是处,边走边看吧。

至于大盘么,拨开重重迷雾,11月份以来其实就属于一个大的混沌、调整期间,尤其是最近,当你以为它要变好的时候,一根阴线就不期而遇,当你以为它要变差的时候,一根阳线也是恰如其分,行情很容易让你左右不是人,所以从现在看后市,或许说最大的调整阶段已经过去,几大指数协调性不好,短时间起大行情也不太现实,还是本着轻指数重个股的态度吧,有自己模式内的机会就做一做,不做其实也无大碍,我们静静地等待大盘清晰起来。

板块而言,大消费、自动驾驶、可控核聚变、液冷等或许都存在一定机会,商业航天也是高位震荡,中长线肯定没走完,短线还是小心些。

说好的跨年春躁行情呢,还是等等吧,等2025年最后的8个交易日走完,2026年,依然值得期待,不要问为什么,就问问自己,实体经济低迷,让人民群众钱包鼓起来的目标实现没,地方化债的目标实现没,解决高科技卡脖子的目标实现没,都没实现,那就接着奏乐接着舞呗。

看清大势,要比看懂个股,更重要一些。

老规矩, 个人研判, 不做投资推荐, 欢迎加关, 点赞,转发。

孔东亮, CPA

线上配资官网提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯